保险产品为什么会同责不同价?

提示您,本文原题为 -- 保险产品为什么会同责不同价?

两个责任完全相同的保险 , 价格却不同 , 甚至差异很大 。 为什么?

要想弄清楚原因 , 就必须了解保险的定价原理 。

保险费率由三率构成:预定死亡率、预定利率和预定费用率 。

预定死亡率是基于保监会发布的根据实际的死亡统计编制的生命表而采用的一组数据 。 因此 , 各家公司产品采用的预定死亡率基本是相同的 。

预定利率是保险公司在定价时 , 根据对投资收益的预测而为保单假设的每年收益率 , 通俗地说就是保险公司提供给消费者的回报率 , 主要是参照银行存款利率和预期投资收益率来设置 。 一般来说 , 同样责任的产品预定利率越高 , 保费越低;预定利率越低 , 保费越高 。

预定死亡率和预定利率虽然是影响产品定价的主要因素 , 但相同责任的保险 , 保费的主要差异却是由预定费用率决定的 。

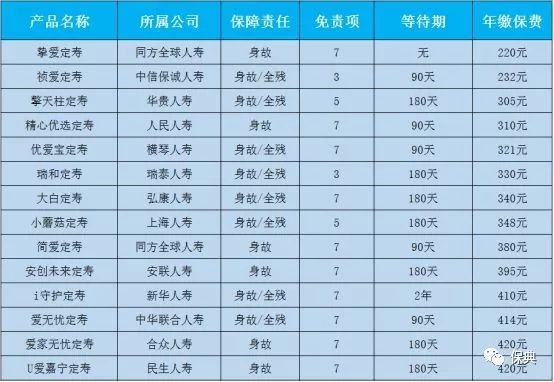

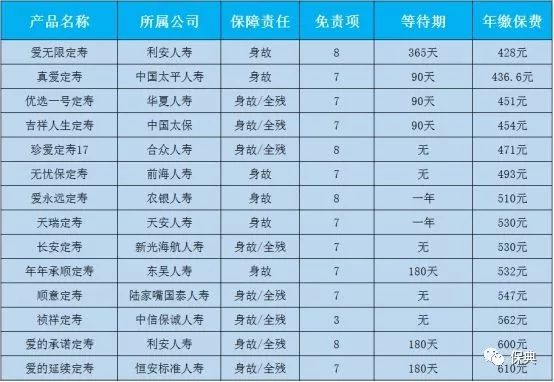

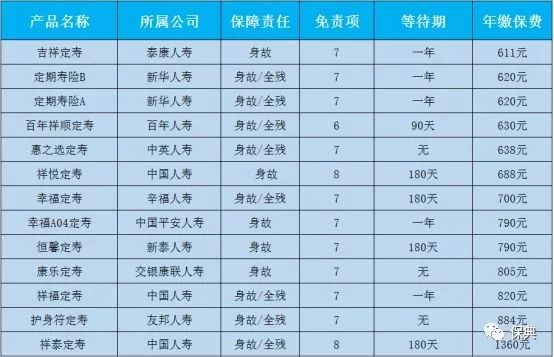

下面以定期寿险为例进行对比说明 。

40岁男性投保10万保额 , 保险期间为20年 , 20年期交 , 保费如下表:

保险产品为什么会同责不同价?// //

保险产品为什么会同责不同价?// //

保险产品为什么会同责不同价?// //

从上表就可以看到 , 不同公司的产品 , 即便保险责任相同 , 保费却有高有低 。 这些保费上的差异主要来自于厘定费率时 , 采用的预定费用率不同 。 当然不同时期的产品费用率不同很正常 , 这张表的对比也只是为了说明问题罢了 。

所以买保险并不是看哪家公司知名度高 , 牌子大 , 产品就一定好 。 更多的还是要考虑到自身的需求 , 有人就喜欢大公司 , 感觉放心;有人就喜欢便宜的产品 , 只要能够解决自身的风险问题就是好产品 。

亲爱的朋友 , 你买保险时会介意公司的大小吗?

推荐阅读

- 《圣斗士星矢》重病的伊利亚斯为什么还能对冥斗士产生重大威胁?

- LeBron 17 Low为什么低帮还要减配?

- 《圣斗士星矢》史昂也触摸到女神之血,为什么寿命没有延长?

- 立春卦是新年第一卦,立春卦为什么重要?

- 魏晋著名富豪石崇,杀美人不眨眼,为什么独宠绿珠?

- 鼠年说鼠3:老鼠为什么爱上灯台偷油喝?

- 皇甫谧后人究竟去了哪里?为什么皇甫谧故里甘肃灵台今天没有皇甫氏家族后裔?

- 跳槽,面试官问“你为什么离职”时,实际上是在问什么?

- 真实案例分析女人为什么会被骗财骗色

- 为什么老挝这么亲越?