日本医药行业控费背景下的路径指引

提示您,本文原题为 -- 日本医药行业控费背景下的路径指引

作者:国金医药团队

来源:国金证券研究所

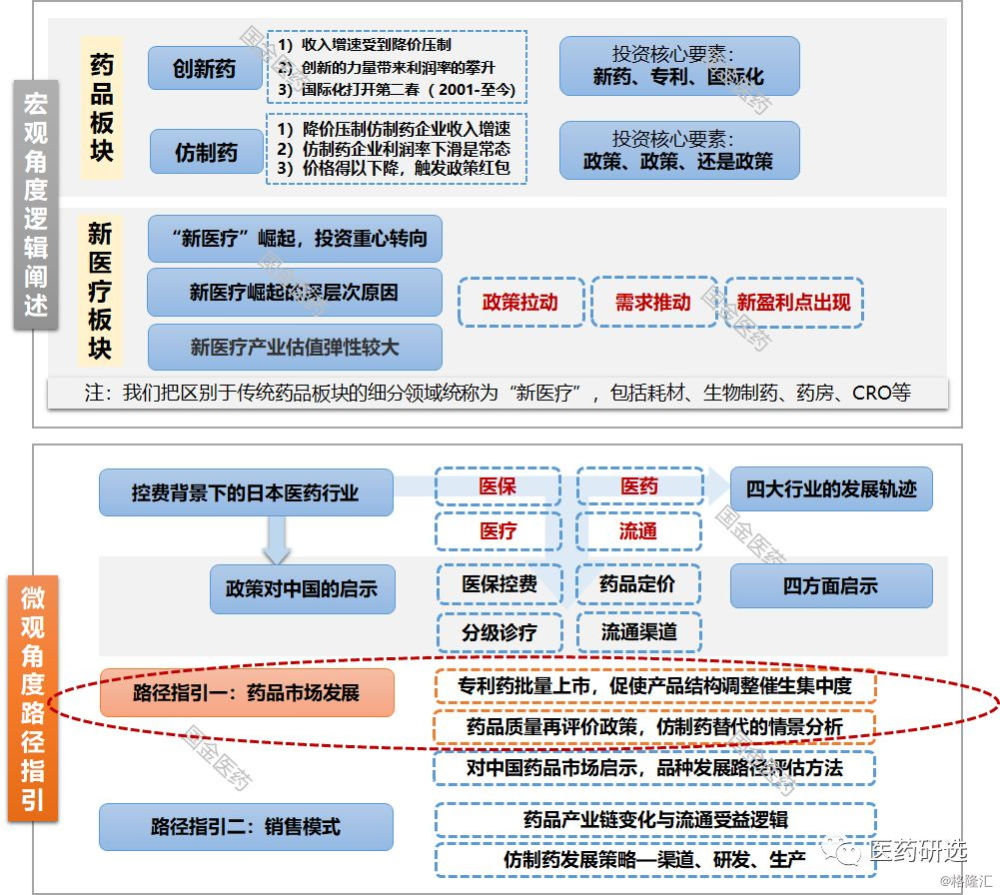

日本过去面临过全民医保压力以及降药占比的控费改革等政策 , 那么这些政策历史环境下实际的影响路径如何?聚焦日本药品市场的发展 , 探索日本医药行业在控费背景下的行为路径:

日本医药行业控费背景下的路径指引// //

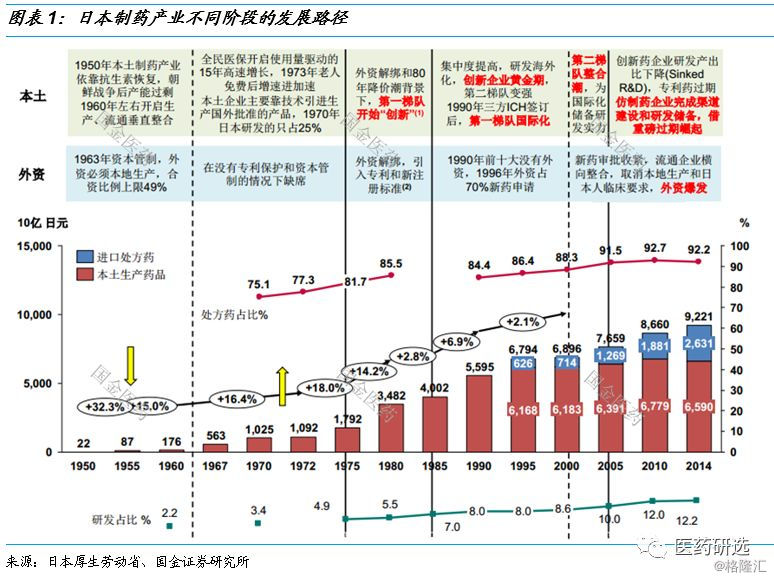

1、日本制药产业发展路径

日本制药产业:

80s国内创新、 90s海外创新、 00s国际化+仿制药

日本医药行业控费背景下的路径指引// //

2、专利药批量上市 , 促使产品结构调整催生集中度

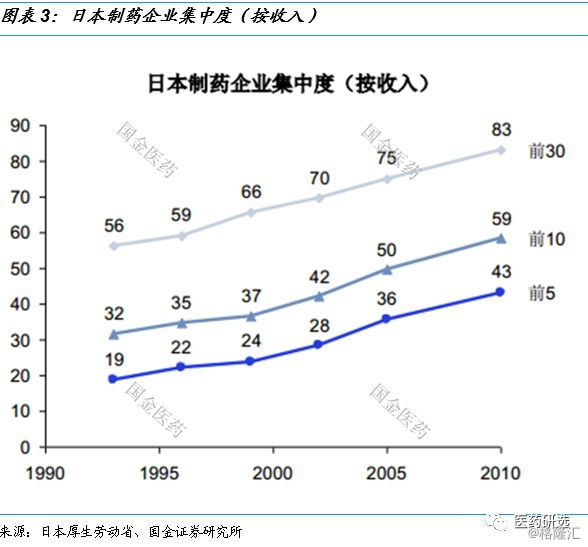

1.1 日本80s、 90s专利药上市引发生行业集中度提升

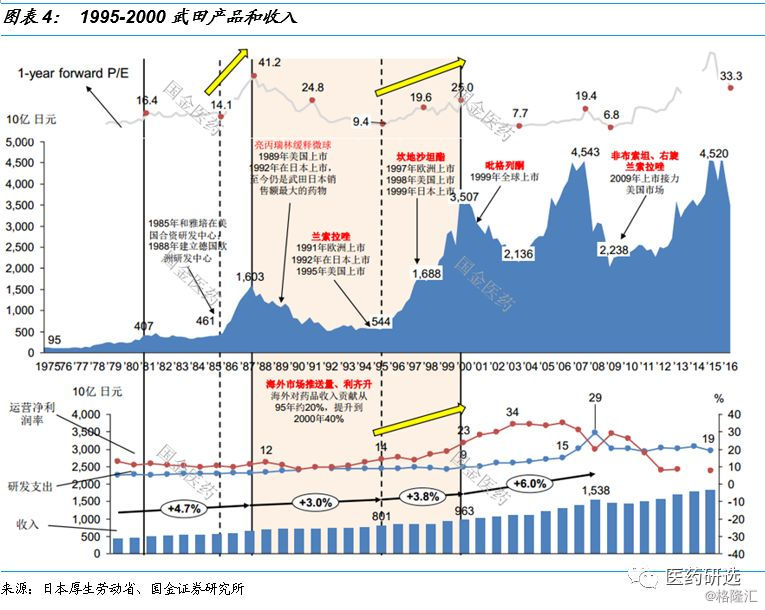

日本制药企业即使80年代的创新主要是me-too或me-better , 但是专利成为了最好的保护 。

90年代海外研发进入收获期 , 在日本国内上市不断刷新单药收入记录 , 再加上仿制药政策之前原研产品被替代速度很慢 , 使得大药企收入集中度不断提升 。

以武田为例 , 1995年处方药收入5,287亿日元 , 剔除约1,000亿海外收入 , 占国内处方药药市场6.3% 。

日本医药行业控费背景下的路径指引// //

日本医药行业控费背景下的路径指引// //

案例: 1995-2000武田产品和收入结构调整催生7倍涨幅

日本医药行业控费背景下的路径指引// //

3、药品质量再评价政策及影响

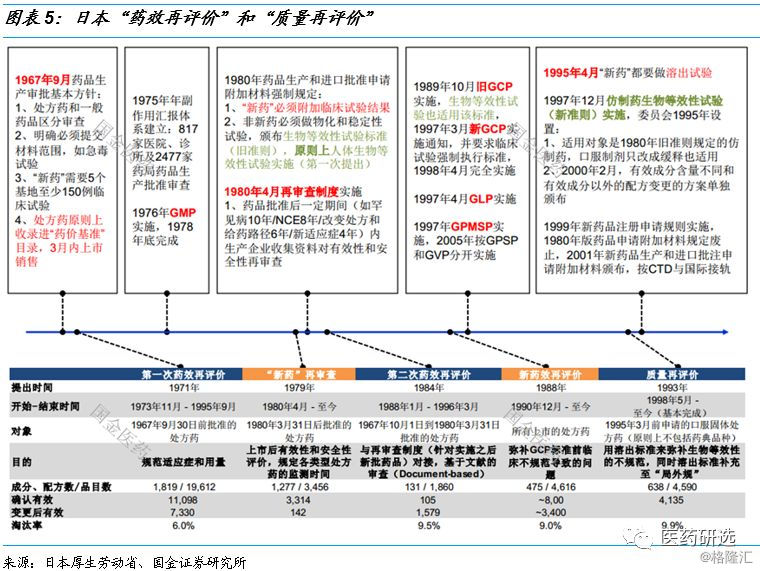

日本70s、 80s的“药效再评价”和90s“质量再评价”

日本医药行业控费背景下的路径指引// //

2.1 日本质量再评价流程和进度

质量再评价主要包括六个步骤:

制定品种 — 原研企业预实验 — 仿制药企业预实验 — 再评价制定 — 溶出方法公示 —最终结果公示

从1998年8月7日公布第三批制定品种(38个成分和4个配方) 来看 , 进度最快的12个品种(成分) 历时22个月 , 其中制定溶出标准耗费15个月 , 确定标准和品目评价完成花费7个月 。

日本医药行业控费背景下的路径指引// //

2.2 日本疗效再评价对供给端影响更大

日本1967年前药品和中国2003年前的情况类似 , 不考虑专利、临床不规范、审评标准不一致 , 因此1971年“药效再评价”解决了重大的历史遗留问题 , 品种数量锐减 。

1967年药品审批基本方针出台后 , 到1980年建立再审查制度 , 整体批文数量并没有很多 , 主要以“新药”为主 。

90年代 , 大批“新“药过期 , 仿制药批文数量暴增 , 1998年开始的质量再评价基本把生产企业降到20家以下 , 质量标准出来后仿制药批文又会激增 , 但此时处于有效的调节机制下(企业衡量投入产出比) 。

日本医药行业控费背景下的路径指引// //

日本医药行业控费背景下的路径指引// //

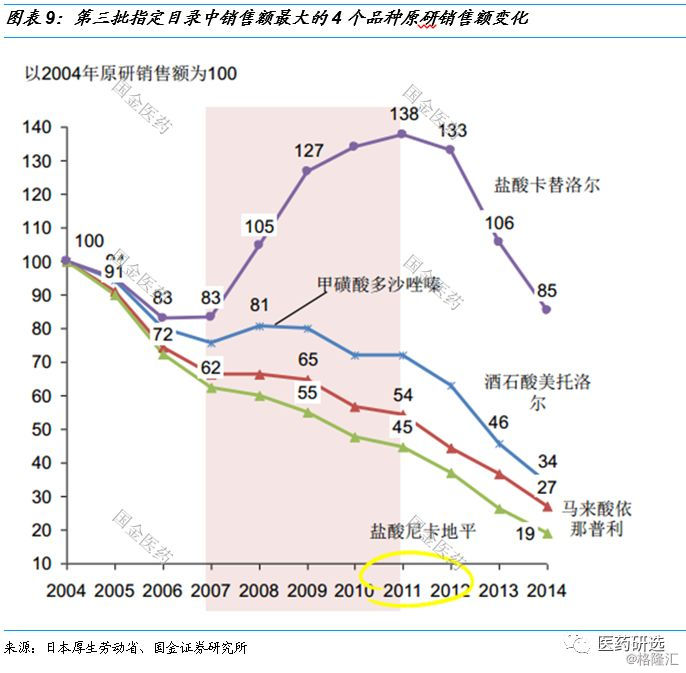

2.3日本质量再评价后产品命运 – 1998年8月第三批指定目录

第一种情况: 原研逆势增长

- 盐酸卡替洛尔2007年6月上市了持久性的滴眼液 , 价格提升一倍 , 因此逆势上升 。

第二种情况: 原研短期延缓了下滑趋势

- 甲磺酸多沙唑嗪仿制药上市后3年时间下滑30% , 2008年质量再评价后通过数目只有4个 , 原研竞争格局得以缓和 。

第三种情况: 原研在激烈竞争中持续下滑

- 马来酸依那普利 , 质量再评价时第一批仿制药刚上市 , 溶出曲线公示后仿制药大量上市; 盐酸尼卡地平质量再评价时就有大量仿制药上市;

- 马来酸依那普利虽然丢失了更多的市场份额 , 但是价格下降较少 , 因此最终市场规模萎缩小于尼卡地平(对原研而言 , 价格比量重要) 。

日本医药行业控费背景下的路径指引// //

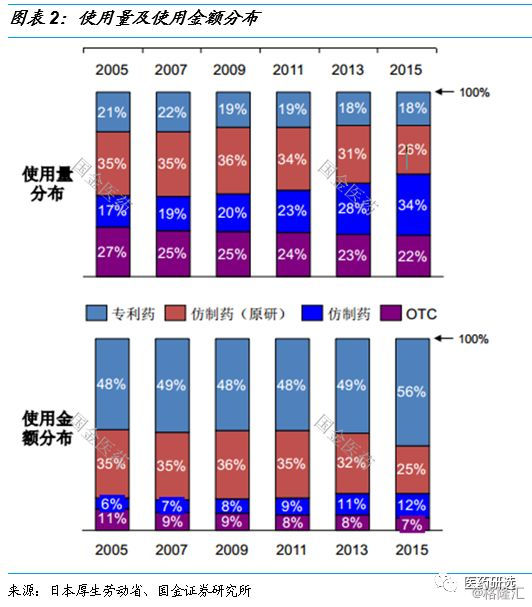

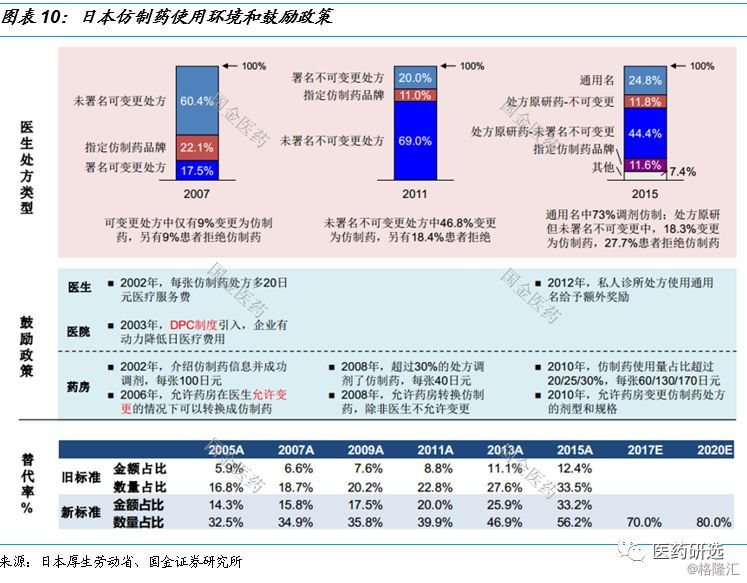

2.4日本仿制药使用环境和鼓励政策

日本医药行业控费背景下的路径指引// //

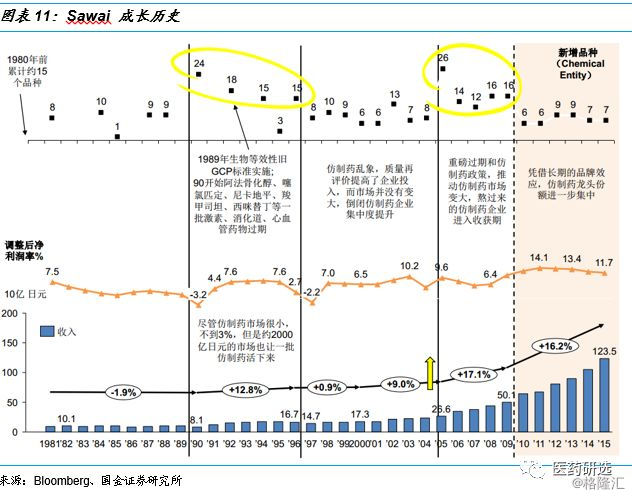

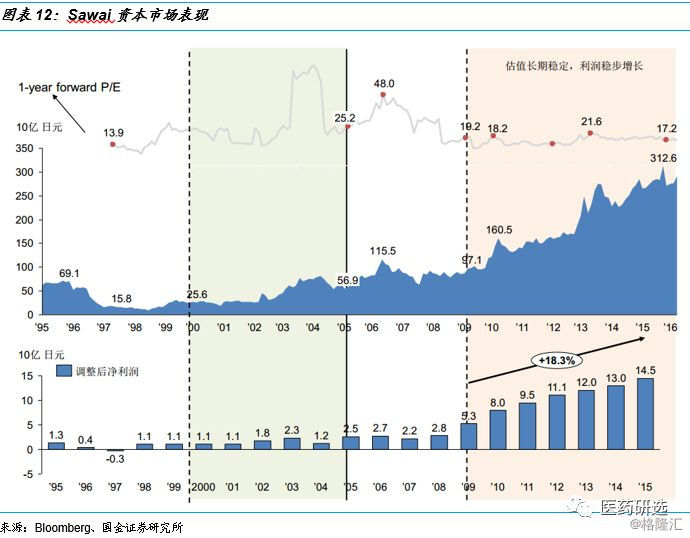

案例:Sawai成长历史与资本市场表现

日本医药行业控费背景下的路径指引// //

日本医药行业控费背景下的路径指引// //

(以上结论仍节选自国金医药团队2016年研究成果 , 原味呈现 , 仅代表当时时点判断)

- 日本1年侵略大半个中国,为何攻打重庆6年都没攻下来

- 从日本纪念德军战俘收容所百年说起

- 老年人都很少知道!日本投降后,中日还爆发过一场战争!

- 徐福东渡后,成为了第一代日本天皇?专家找到石锤

- 大连发现日本侵华遗碑最新进展和后续处理法律意见

- 《李训墓志》研究:“朝臣备”为日本高官唐朝留学时用名

- 日本参议员人均申报财产为17万美元 创历史新低

- 日本史中的假文物:从吉备真备之母“杨贵氏墓志”说起

- 蒋介石的抗战战略布局,他比日本政治人物高出一筹?

- 探访日本二战“毒气岛”:90%的毒气在这里制造,为保密曾从地图上“消失”