7-11为何在中国节节败退?

提示您,本文原题为 -- 7-11为何在中国节节败退?

7-11为何在中国节节败退?// //

来源丨财经三分钟

作者丨杨瑞

提起便利店 , 恐怕许多人第一个想到的就是7-11 , 这家日本零售业排名第一的便利店 , 于1992年进入中国 , 开创了中国便利业态的先河 , 并以其极致的单品管理、强大的数据经营能力、共享的赋能模式 , 成为零售界“教科书”式的经典范本 。

曾经的7-11究竟有多辉煌?

2016年 , 7-11创造了近100亿人民币的净利润 , 人效接近120万 , 能够与阿里巴巴比肩 , 过去30年一直处在持续的指数增长通道 。 在其他零售巨头爆发关店潮时 , 它却在逆势扩张 。

然而 , 就是这样的行业“老大哥” , 如今却也不行了!

6月3日 , 日本经济新闻报道称 , 除了对24小时营业的批评导致的开店放缓之外 , 日本最大便利店连锁企业7-11和罗森将启动实质性降价 。

大本营日本发展不振 , 中国也是面临窘境 , 被竞争对手压着打 。

在上海 , 7-11一年多未能开出一家新店 , 上海仅有115家门店 , 而全家的门店数量超过2000家 。

在北京 , 7-11关店数逐年走高 , 目前有门店数量约250家 , 被便利蜂以350家的数量后来居上 。

在川渝 , 7-11市场份额持续萎缩 , 目前约有120家门店 , 而罗森的门店数量多达200余家 。

这可真是没有永远不败的巨头、永远不倒的神话!那么 , 一度被奉为便利店神话的7-11 , 如今怎么就不行了呢?

首先 , 是本土化问题 , 食品不合国人胃口 。

7-11刚刚进入中国的时候 , 凭借着明亮的大厅、美味的鲜食吸引了无数消费者的目光 。 例如 , 在电影《志明与春娇》中 , 志明就对春娇说 , 这么多年了 , 他最喜欢的还是7-Eleven店里那碗肉不多又有点咸的肉酱意面 , 喜欢就是喜欢 , 不带兜兜转转的 。

但是 , 随着中国本土便利店的崛起与发展 , 我们发现 , 7-11实在是太不懂中国人的胃了!

在7-11 , 最常见的食物就是寿司、饭团、意面等等冷食 , 这在日本非常畅销 , 但我们中国人却是喜欢热食的 , 出于一时好奇你可能会去尝鲜这些食物 , 但时间久了必然会很不习惯 。

而中国本土的便利店 , 却能充分洞悉中国人的喜好 , 比如在西北 , 本土便利店就会提供麻辣烫、酸辣粉、以及各式中式炒菜;在南方 , 本土便利店则会提供车仔面、热干面、臭豆腐、米粉等等 , 这些都是在7-11找不到的 。

而且如果你比较一下包子、套餐、关东煮这些各家便利店都有的食物 , 你会发现 , 7-11的售价往往都比别家要贵 , 那这个时候你为什么还要选择它呢?

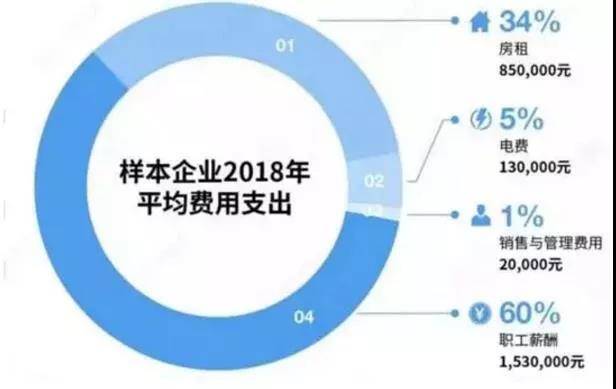

其次是价格贵 , 便利店成本居高不下 。

一二线城市 , 是7-11赚钱的主力战场 。 但是 , 近年来 , 随着中国房价的狂飙突进 , 便利店的运营成本水涨船高;与此同时 , 随着中国人口红利的式微 , 人力成本也不断提升 。 房租、人力 , 成为便利店支出的大头 。

7-11为何在中国节节败退?// //

我国便利店成本支出结构 , 来源:CCFA(中国连锁经营协会)

而在众多便利店之中 , 7-11的成本尤其高 。 数据显示 , 7-11一家店的投资成本大概在70多万元左右 。 物美一家店为20万元 , 等于7-11开一家 , 物美可以开3家 。

那么 , 这是为什么呢?

这就是7-11的教条了 , 日本人凡事都喜欢较真 , 所以对于店面有诸多不能变通的规定 。 比如7-11的标准店型面积是120平米 , 从不做异形店 。 但物美的便利店有50和100平方米两类 , 100平以上的便利店物美不会涉及 。

在房价如此高昂的一二线城市 , 7-11却拥有如此庞大的店面 , 成本自然要比其他便利店高出不少;而羊毛出在羊身上 , 7-11的东西自然要卖的贵一些 。

而在三四线城市 , 虽然市场广大、成本便宜 , 但却并不是7-11的菜 。 在这些以拼多多为主要消费群体的城市 , 是很难接受7-11这样的高价的 , 因此这里是夫妻店及小型便利店的天下 。

据凯度零售2018年数据 , 中国市场上有着将近700万家夫妻老婆店和小型便利店 , 这些以个体户形式经营、门店数量基本不超过五家、经营杂货的零售业态贡献了所有零售渠道40%的出货量 。 其中约30%的夫妻店盘踞在乡镇、农村 , 46%在三线城市、县级市 。

最后是互联网冲击 , 诸多便利店特色业务被电商所取代 。

随着互联网的发展 , 实体行业都不可避免地受到了冲击 , 而7-11自然也不例外 。

在产品方面 , 吸引我们去7-11等便利店的最大动力是鲜食 , 但是如今 , 外卖平台不仅口味上天南海北、样式齐全 , 而且价格上也十分划算、极富性价比 , 所以去便利店的场景也大大削弱 。

在服务方面 , 7-11之所以能在日本攻城略地、火爆非常 , 重要原因之一在于它的服务 。 除了零售业务之外 , 7-11还可以提供公共服务如代缴保险、电费和煤气费 , 医疗服务如医药销售、用药咨询 , 金融服务如手机充值、外币兑换、彩票购买 。

但是这一模式在中国受到了很大的挑战 , 一则是互联网冲击 , 既然在支付宝上可以一键完成各种各样的生活服务 , 谁还有必要专门找一个实体店呢?二则是政策规定 , 一个便利店在卖药、金融等方面的业务范围是受到限制的 。

综上 , 在日本长盛不衰的那套打法 , 在中国是行不通的 。 如果固守着日本的成功经验、盲目复制到中国市场 , 那么注定要走上衰落 。

不止是7-11 , 我们看到 , 近些年来 , 越来越多的国际巨头 , 都在败退中国 。

比如前几天卖身苏宁的家乐福、前段时间退出中国的亚马逊、前几年被滴滴合并的Uber 。 这些昔日在中国呼风唤雨的外企巨头 , 要么憾然离开中国市场 , 要么委身本土企业 。

我们可以把外企分为两类 , 一类是产品型 , 例如微软、例如通用 , 他们靠自身的过硬实力、先进科技就足以称霸市场;另一类则是服务型 , 这就需要基于对本土市场的深刻理解 , 根据中国人消费特性来做针对性的调整 。 无论是7-11 , 还是家乐福、亚马逊、Uber , 都是属于这类公司 。

这些外资巨头 , 他们凭借着先进的经验、出色的模式成功打开中国市场、一时间风头无两 , 却因为僵化的管理机制 , 盲目照搬国外的经验、不尊重中国市场而渐渐失去人心;而中国本土企业们 , 却能凭借着强大的学习能力 , 吸取外资巨头的经营智慧 , 再结合本土的设计 , 从而能够后来者居上!

如今有一句话广为流传:“在中国 , 所有的生意都值得重做一遍 。 ”互联网带来的不仅是危机、更是机遇 。

便利店生意也是如此 , 它还具有无比广袤的市场空间 。 美国3.2亿人共有15万家便利店 , 2133人拥有一家便利店;日本1.2亿人共有5万家便利店 , 2400人拥有一家便利店;中国13.8亿人共有2.6万家便利店 , 53076人拥有一家便利店 , 因此 , 便利店在中国大有可为 。

基于巨大的想象空间 , 近年来 , 越来越多的企业加入了便利店的战场 。 除了国外品牌如7-11、罗森之外 , 本土便利店品牌迅速崛起 , 如便利蜂、美宜佳、快客等;还有互联网品牌跨界竞争 , 苏宁小店、天猫小店等新型便利店如雨后春笋般接连涌现 。

在这世界上 , 唯一不变的就是变化 。 那么 , 便利店行业又将发生怎样的巨变?谁将成为新一届巨头?

让我们 , 拭目以待 。

- 晋朝电视剧为何只拍到司马炎登基统一三国,以后的事情为何不拍?

- 《圣斗士星矢》重病的伊利亚斯为什么还能对冥斗士产生重大威胁?

- 凿壁偷光的匡衡,后来怎样了?成了贪官为害一方

- 古代最有钱的县城大街,位于山西,现为世界遗产!

- 小脚的起源:为防疫古人如何解决大妈们串门、扎堆的问题

- LeBron 17 Low为什么低帮还要减配?

- 曹操有14个老婆,12个是抢来的寡妇,一代枭雄为何爱抢人妻?

- 《圣斗士星矢》史昂也触摸到女神之血,为什么寿命没有延长?

- 考古现实版的九层妖塔,为何盗墓贼挖到第二层,就挖不动了?

- 张衡的地动仪,真能预测地震吗?它为何被移出了教科书?