都在说4.025%,这年金到底有什么用?

提示您,本文原题为 -- 都在说4.025% , 这年金到底有什么用?

前段时间 , 银保监会网站已经正式发布了关于 长期年金险评估利率下调 的通知 , 朋友圈现在天天都在刷4.025%年金险 , 抓紧时间买!

很多人买这个年金险 , 眼里看到的是“理财”、“收益” , 除了所谓的“4.025%” , 似乎也没有什么其他值得关注的地方 , 年金险真正的功用被这个“4.025%”掩盖了 , 大家习惯性把年金险当作一种理财产品去看待 , 甚至忘记了年金险的本质是一个保险 , 很多理财产品不具备的功能 , 他们并不怎么了解 。

关于4.025%这个数字 , 我在前面的文章 《4.025%年金保险 , 且买且珍惜!》 已经详细讲过 , 有需要可以重温回顾 , 投保请联系我!

今天我想跟大家说说年金险的功能 , 它到底有什么用?买了年金险之后 , 它能给我们带来什么?

一、什么是年金险?

年金险 , 通俗一点来说 , 就是现金流 , 是钱 , 是实实在在毛爷爷 , 它是以持续的、固定的现金流 形式 , 定时定额的发放给我们 , 就像我们平常说的子女教育金、养老金 。

子女教育金 , 养老金 , 这些都是每个家庭的刚性支出 , 所以我们买年金险 , 就相当于为自己家庭的将来提前准备了一笔钱 。

二、年金险的四大功能

1、锁定长期利率 , 累积生息

年金险的第一个功能 , 就是理财功能 , 钱生钱 , 这可能是大 部分人买年金险的初衷 , 看 中了长线收益 , 长期锁定当前相对较高的利率 。

买年金险理财 , 相当于我们的投保人 , 可以在 退休前持续对自己的钱进行长线投资 , 等到退休后可保证获取一个可观且稳定的投资回报 , 以达成退休后的品质生活和品质养老的目标 。

年金保险的特点是长期、安全、稳定 , 如果想要“短期高收益” , 这绝对不是年金险能给到我们的 。

2、提供稳定的现金流

年金险的第二大功能是提供稳定的现金流 。

投资方式有很多种 , 比如买基金 , 可以在短期内获取不错的收益 , 然后不断定投 , 但需要长期管理 , 且本金存在一定风险 , P2P暴雷了解一下?

而 年金险是专门为解决退休养老需求而设计出来的保险产品 , 年金保险的安全性 , 有国家、监管、法律的保证 , 完全无需质疑 , 绝对不会暴雷!

买了年金保险之后 , 可以在我们 退休后每年或每月固定领取一笔可观的养老年金 , 在退休养老阶段 , 年金保险的流动性和收益性都非常不错 , 基本上钱可以随取随用 , 除了固定领取的养老金之外 , 剩余的钱依然可以“累积生息” 。

一般的终身年金险 , 基本上 领取的年金相当于是“利息” , 而我们的“本金”还在 , 持续以现金价值的形式存在 , 可以选择退保全拿出来自由支配 , 也可以等待百年归老后继承后代 。

都在说4.025% , 这年金到底有什么用?// //

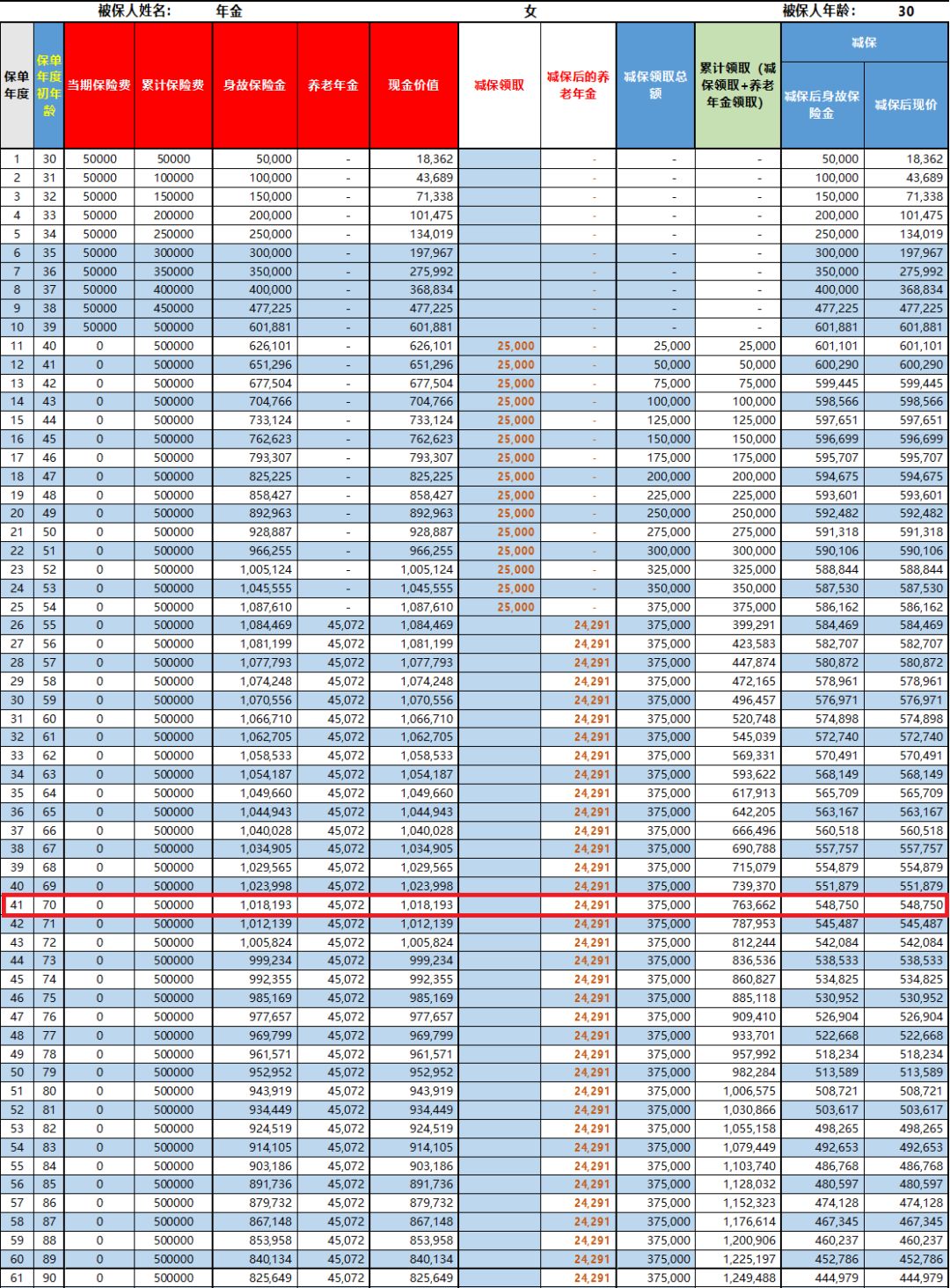

比如30岁女性 , 年交保费5万 , 交10年 , 合计保费50万元 。

缴费期结束后每年减保领取25000元 , 等待55岁开始每年固定领取养老年金24291元 , 终身领取 , 等到70岁累计领取年金76.3万元 , 这时合同现金价值54.8万元 , 相当于前面领取的70多万都是“利息” , 50多万“本金”没损失 。

这里每年可以领取的25000元 , 即是年金险带给我们的一笔稳定的现金流 , 这个钱是为未来准备的 , 重要的是 , 这个现金流可以自由规划 , 想要什么时间领取 , 要领多少 , 都可以自己决定 , 这样实用的功能 , 任何理财产品都不可能给到我们 , 唯有年金险 。

3、对冲长寿风险

年金险的第三大功能是对冲长寿风险 。 “长寿风险” , 即我们活得可能会比自己预期更长 , 要为此留出额外的积蓄 。

很多朋友可能都没有意识到这个“长寿风险”有多高 , 也从来没有想过当我们已经很老时积蓄被花光后会面临何种悲惨遭遇 。

按照2016年亚马逊全网最畅销图书《百岁人生》的说法 , “人类的寿命就在以平均每年大约三个月的速度递增 , 每过十年人类就可以多活两到三岁” , 未来的年轻人是非常有可能活过100岁的 。 如果事实真的如此 , 在60多岁就退休的我们 , 未来将如何有财力去支撑余下40多年的退休生活?

所以 , 未来的我们 , 恰恰最需要的就是一份可以转移长寿风险的年金险 , 每年或每月有固定的一笔现金流可以自由支配 , 一款终身领取的年金险 , “活多久、领多久” , 活得越久 , 领取越多 , 这样的年金险 , 我们每一个人无论如何都要准备上一份 。

4、强制储蓄

年金险的第四大功能是强制储蓄 。

现在的年轻人很多是“月光族” , 管不住自己的嘴 , 更管不住自己的各种“买买买” , 有多少人可以真正做到每月固定存钱 , 存下来的钱又是否能保证自己在未来的20年、30年不会花掉?

而年金险作为一份保险 , 中途退保是有损失的 , 一旦投保之后 , 就给投保人形成了一种天然的“强制储蓄”的动力 , 督促我们每年去省下一笔钱来“强制储蓄” , 做养老储蓄 , 这对很多人来说都具有非常重要的实际意义 , 把平时生活中一些“可买可不买”的花费节省下来 , 提前为自己将来养老做好准备 , 让 我们的老年生活可以“更有尊严” 。

三、年金险的优势总结

在全球经济形势越来越动荡、经济下行风险越来越高、货币政策越来越宽松的今天 , 相信很多朋友都已经明显感受到了投资市场的几大变化:

- “靠谱”的短期投资收益率越来越低(如货币基金 , 银行定期存款等);

- “不靠谱”的高风险、高收益投资接连爆雷(如私募基金、P2P等);

- 股票市场波动较大 , 走势难以预测 , 散户更难获利(无论是美股、H股、A股) 。

在这种市场大环境下 , 曾经显得收益并不是很高 , 但是安全性和稳定性都非常不错的年金险 , 终于开始获得投资者的青睐 。 而 十分擅长长期价值投资的保险公司和对各类风险进行严格管控的保险监管部门 , 也是保证年金险能够为投资者提供长期、安全、稳定投资回报的强有力支撑 。

最后 , 再来总结一下年金险的几大优势:

- 终身锁定利率 , 在低利率环境中也可获取稳定的投资收益;

- 穿越经济周期 , 无惧投资市场波动 , 确保资产稳定增值;

- 安全可靠有保障 , 有精算和监管部门把关 , 不跑路 , 不暴雷;

- 对冲“长寿风险” , 一经投保 , 终身领取 , 一生都活得有尊严 。

不忘初心 , 买养老年金险 , 本质是养老补充 , 而非理财/收益之说 。 终身年金险 , 除了财富管理/传承 , 更重要可以解决 长寿风险 , 人的寿命越来越长 , 年老之时 , 也许最需要的恰恰是充足的现金流 , 最好的养老=社保+商业养老年金险 。

微信公众号:荣哥淘保(ID:rgtaobao) , 独立保险经纪人 , 专业第三方保险代理 , 有温度的保险自媒体!

- 古人VS地震,整个人都不好了

- 刘先银悟《论语》中国文明古国离不开一个人,孔子都很佩服他

- 古人VS地震,整个人都不好了,康熙带头,纷纷写下忏悔书

- 日本1年侵略大半个中国,为何攻打重庆6年都没攻下来

- 古代名画里的“女主角”,每个都是一段历史

- 青面兽杨志:为何押运花石纲、护送生辰纲却都一一失败?

- 刘先银悟《黄帝内经》脾土左升,肝气和肾水都随着升惟道是从

- 朱棣为何执意千里迁都?恐怕不是风水那么简单

- 领导问溥仪想干什么工作,他提出两个职业却都被拒绝,如今成热门

- 她是陪嫁丫鬟,一生无名无分,养育四个儿子都成国家栋梁